NotûÙcia

IPVA/MG - Divulgados os valores de base de cûÀlculo e o prazo de vencimento para pagamento do imposto relativo ao exercûÙcio de 2022

Data da postagem: 10-02-2022

Foram aprovados os valores de base de cálculo do IPVA, constantes das tabelas relativas ao IPVA publicadas no Diário Eletrônico da Secretaria de Estado de Fazenda de Minas Gerais (http://diarioeletronico.fazenda.mg.gov.br), e estabelecidos os prazos de pagamento do imposto, relativamente aos fatos geradores ocorridos no dia 1º.01.2022, para veículo rodoviário usado.

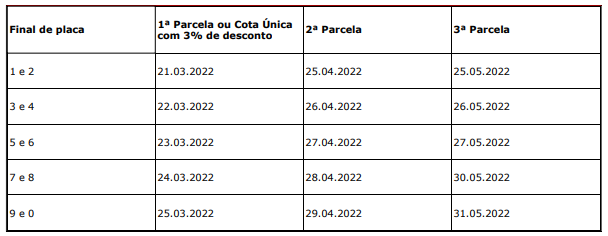

O pagamento do IPVA referente aos fatos geradores ocorridos em 1º.01.2022 será feito em 3 parcelas iguais, nos seguintes prazos:

O IPVA de valor inferior a R$ 150,00 não será objeto de parcelamento.

O contribuinte deverá comparecer ao órgão de trânsito para retificação do cadastro de veículo cujo valor da base de cálculo e do imposto não esteja previsto para o seu ano de fabricação.

Para o veículo fabricado até 1991, a base de cálculo e o valor do imposto serão aqueles apurados para o mesmo tipo e modelo de veículo fabricado em 1992.

O contribuinte que esteja em situação de total adimplência para com a Fazenda Pública Estadual em relação a todos os débitos vinculados ao veículo, nos termos dos arts. 28-A a 28-C do Decreto nº 43.709/2003 , e da Resolução nº 5.055/2017, fará jus ao desconto de 3% calculado sobre o valor do imposto.

Para os efeitos do citado desconto, considera-se situação de total adimplência, o pagamento:

a) do IPVA até o prazo previsto para o vencimento da cota única ou de cada parcela do exercício de 2020;

b) do IPVA até o prazo previsto para o vencimento da cota única ou de cada parcela do exercício de 2021;

c) da Taxa de Renovação do Licenciamento Anual do Veículo (TRLAV) referente ao ano exercício de 2020, até 31.03.2020;

d) da TRLAV referente ao ano exercício de 2021, até 31.03.2021.

O contribuinte poderá apresentar pedido de revisão em caso de discordância do valor da base de cálculo no prazo de 15 dias úteis contado da data da publicação das tabelas, observado o disposto nos arts. 20 a 25 do Decreto nº 43.709/2003.

A cotação do veículo utilizada para o pedido de revisão deverá estar contida em publicações do mês de dezembro de 2021.

O pagamento do IPVA será efetuado nos agentes arrecadadores autorizados a receber tributos e demais receitas estaduais, da seguinte forma:

- sem guia de arrecadação, hipótese em que o contribuinte informará o código Renavam do veículo e o agente arrecadador emitirá o comprovante de pagamento;

- mediante Documento de Arrecadação Estadual (DAE), na impossibilidade de pagamento na forma da letra "a", disponível no site "https://www2.fazenda.mg.gov.br/arrecadacao/".

(Resolução SEF nº 5.534/2022 - DOE MG de 05.02.2022)

Fonte: Editorial IOB

ûltimas NotûÙcias

Escritû°rio

AB Auditores & Consultores ôˋ 2012 | Rua Joviano Naves nô¯ 15, salas 23, 24 e 25 - Bairro Palmares - Belo Horizonte/MG. Tel: (55) 31 3426-2726