NotĂcia

Nem todo MEI estå isento da entrega da declaração do IR

Data da postagem: 13-03-2017

O Imposto de Renda faz parte das obrigações do Microempreendedor Individual. Entenda quando ele deve declarar

Os microempreendedores individuais (MEIs), que atualmente somam seis milhões, são dispensados de fazer escrituração contábil, mas podem entrar na lista de obrigatoriedade de entrega da declaração de ajuste anual do Imposto de Renda da Pessoa Física (IRPF).

A prestação de contas ao Leão dessa categoria jurídica da legislação do Simples Nacional possui regras específicas e, para identificar a necessidade ou não de entrega, é preciso fazer cálculos e simulações.

No campo natureza da ocupação do formulário da declaração, o MEI é identificado pelo código 14.

De acordo com a consultora tributária da King Contabilidade, Elvira de Carvalho, os cálculos levam em conta principalmente o percentual de presunção, aplicado sobre o valor da receita bruta. Os percentuais de presunção variam de acordo com o ramo de atividade e são os mesmos utilizados pelas empresas enquadradas no regime do lucro presumido.

Para fazer as contas e identificar se está ou não obrigado, o contribuinte deve conhecer também os valores das despesas decorrentes da atividade desempenhada, como aluguel, combustível, contas de água, luz e telefone.

Quanto maior o valor dessas despesas, menor a possibilidade de o contribuinte entrar na lista de obrigatoriedade de entrega somente pelo critério renda.

Como as chamadas despesas operacionais são usadas para a apuração do lucro do MEI e podem ser deduzidas, os especialistas recomendam aos contribuintes guardarem os comprovantes por um período de cinco anos, que é o prazo que a Receita tem para chamar o contribuinte e pedir esclarecimentos sobre os dados informados na declaração.

PARCELA ISENTA

A consultora explica que cada ramo de atividade possui um percentual específico de presunção, que a maioria dos microempreendedores desconhece.

No comércio, indústria e transporte de carga é 8%, setor de serviços, 32%; e transporte de passageiros, 16%. “Na declaração entregue pelo MEI, a aplicação do percentual de presunção vai indicar o valor da parcela isenta do imposto”, afirma a consultora.

O valor encontrado deve ser inserido no campo de rendimentos isentos na declaração.

Depois de aplicado o percentual de presunção sobre a receita bruta, é preciso descontar o valor encontrado do montante do lucro, que é a receita bruta anual menos as despesas operacionais.

Se o valor for superior a R$ 28.559,70, o limite previsto em lei, o empreendedor deve prestar contas ao fisco por meio da declaração de ajuste anual.

Para facilitar o preenchimento, a consultora preparou algumas simulações com as contas a serem feitas. Os exemplos consideram casos de MEIs que não possuem funcionário e outras fontes de renda.

COMO FAZER AS CONTAS?

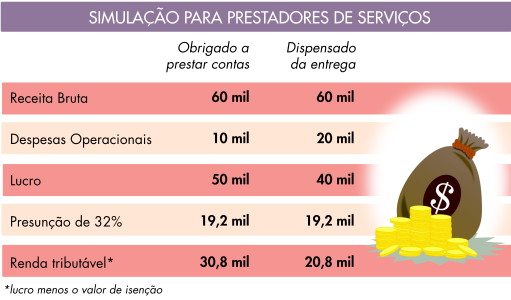

Um MEI da área de prestação de serviços que, por exemplo, obteve uma receita bruta no ano passado no valor de R$ 60 mil e despesas operacionais comprovadas com luz, água e aluguel, de R$ 10 mil, vai contabilizar um lucro de R$ 50 mil (receita bruta menos despesas).

Da receita bruta, é preciso abater 32% da parcela isenta, o que resulta no valor de R$ 19,2 mil. Para chegar ao valor do rendimento tributável é necessário subtrair esse valor do lucro de R$ 50 mil.

Nesse caso, o valor será de R$ 30,8 mil, o que obriga o contribuinte a prestar contas ao Leão.

Em outra hipótese, considere um MEI também da área de serviços com receita bruta de R$ 60 mil e despesas comprovadas de R$ 20 mil, com um lucro, portanto, de R$ 40 mil.

Como no exemplo anterior, o rendimento isento é de R$ 19 mil (32% sobre o total de R$ 60 mil). Com um lucro apurado de R$ 40 mil e um abatimento no valor de R$ 19,2 mil, chega-se ao valor de R$ 20,8 mil de rendimento tributável, abaixo do limite de R$ 28.559,70 e, portanto, fora do alcance da Receita Federal.

Caso o contribuinte tenha obtido outras rendas em 2016, como vínculo empregatício em forma de CLT, aluguéis, pensão e ganhos de ações, entre outros, ele deverá informá-las na declaração, pois são rendimentos tributáveis.

Nesse caso, o preenchimento é mais complexo, exigindo mais cuidados e talvez a necessidade de uma assessoria contábil. A multa para quem deixa de declarar ou envia as informações fora do prazo varia entre R$ 165,74 (valor mínimo) até 20% do imposto devido.

O prazo final de entrega da é dia 28 de abril. Na comparação com o ano passado, os contribuintes terão três dias a menos para reunir os documentos necessários para o preenchimento.

Estão obrigados a enviar os dados quem recebeu rendimentos tributáveis acima de R$ 28.559,70, rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte de valor superior a R$ 40 mil, obteve ganho de capital na alienação de bens ou direitos ou possui bens e direitos de valor total superior a R$ 300 mil.

Fonte: Diårio do Comércio

Ăltimas NotĂcias

EscritĂłrio

AB Auditores & Consultores © 2012 | Rua Joviano Naves n° 15, salas 23, 24 e 25 - Bairro Palmares - Belo Horizonte/MG. Tel: (55) 31 3426-2726